(Grafik von Visual Capitalist veröffentlicht am 8. Oktober 2025)

Wichtige Erkenntnisse:

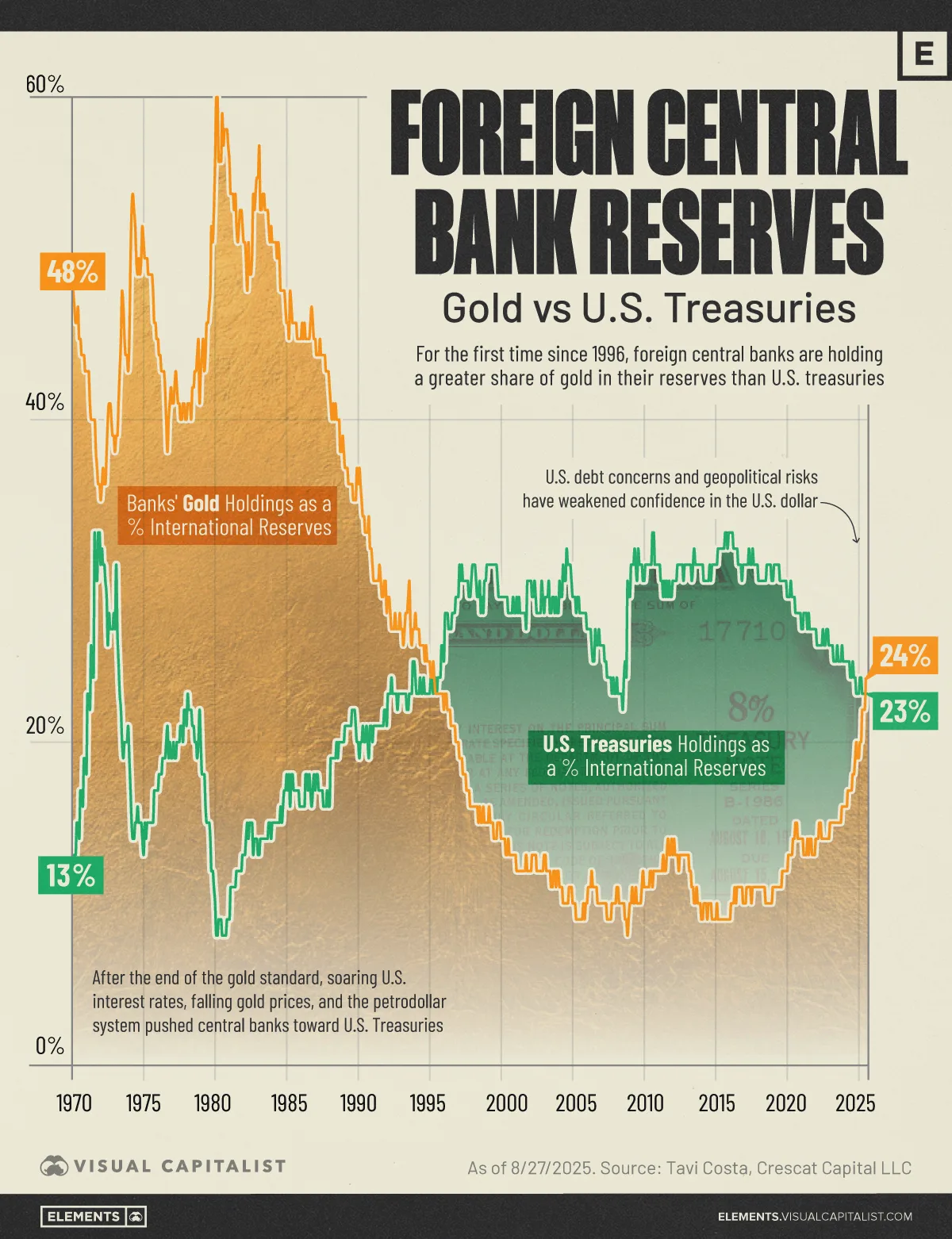

Zum ersten Mal seit 1996 haben die Goldreserven ausländischer Zentralbanken ihre Bestände an US-Staatsanleihen überholt.

Anhaltende Goldkäufe und steigende Risiken durch die US-Verschuldung führen zu einer Umschichtung der Reserven hin zu Sachwerten.

Die Zentralbanken haben eine symbolische Grenze überschritten: Ihre gesamten Goldreserven übersteigen nun zum ersten Mal seit fast drei Jahrzehnten ihre Bestände an US-Staatsanleihen.

Dieser Umschwung unterstreicht eine allmähliche Diversifizierung weg von auf US-Dollar lautenden Wertpapieren hin zu Sachwerten.

Die obige Visualisierung zeigt, wie sich diese Anteile seit den 1970er Jahren bis heute entwickelt haben. Die Daten stammen von Tavi Costa, Makrostratege bei Crescat Capital.

Von Petrodollars zur Entdollarisierung

Nach dem Ende von Bretton Woods führten steigende Realzinsen und der Aufstieg des Petrodollars dazu, dass die Reserveverwalter in den 1980er und 1990er Jahren auf US-Staatsanleihen setzten.

In den 2000er Jahren verstärkten die Tiefe und Liquidität des Dollars diese Präferenz. Seit 2022 haben die offiziellen Goldkäufe jedoch wieder zugenommen – 1.136 Tonnen im Jahr 2022, ein Rekord – und auch 2023 und 2024 hat die historisch starke Akkumulation angehalten. Dieser Trend ist umso bemerkenswerter, wenn man bedenkt, dass fast ein Fünftel des jemals geförderten Goldes heute von Zentralbanken gehalten wird.

Da politische Unsicherheit und geopolitische Risiken weiterhin die Nachfrage nach sicheren Anlagen beflügeln, hat diese Kaufdynamik auch die Preise in die Höhe getrieben: Im Oktober 2025 überschritt Gold erstmals die Marke von 4.000 US-Dollar pro Unze.

Warum „mehr Gold als Staatsanleihen” wichtig ist

Das Überschreiten der Staatsanleihen signalisiert, dass Reserveverwalter Dauerhaftigkeit, Portabilität und Neutralität gegenüber der Rendite priorisieren.

Laut dem Internationalen Währungsfonds (IWF) stieg der Anteil von Gold an den globalen Reserven im Jahr 2024 auf etwa 18 % und lag damit deutlich über dem Niveau von Mitte der 2010er Jahre, was eine strukturelle Neugewichtung hin zu Sachwerten widerspiegelt.

Als Alternative zu hoch verschuldeten Fiat-Währungen, insbesondere dem US-Dollar, hat der Anteil von Gold an den Zentralbankreserven in den Schwellenländern am stärksten zugenommen. China, Russland und die Türkei waren in den letzten zehn Jahren die größten offiziellen Käufer.

☞ Visualisierung der neuen Ära des Goldbergbaus

☞ Visualisierung des Goldpreises von 1915 bis 2020

☞ Warum Gold Geld ist – eine periodische Perspektive